主页 > imtoken官方版下载安卓最新版 > 传统金融是否也必须更认真地对待加密货币?

传统金融是否也必须更认真地对待加密货币?

摘要:加密货币为收入工具创造了一种新的数字范式,现在进行更多研究可能会让您在未来立即获得回报。 00:0000:00 今年晚些时候,当

加密货币为收入工具创造了一种新的数字范式,现在做更多的研究可能会让你在未来立即获得回报。

00:0000:00

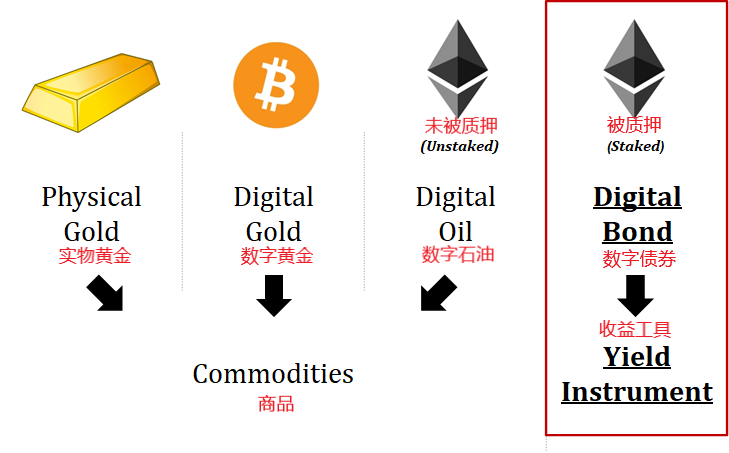

今年晚些时候,当以太坊转向质押时,价值 260 亿美元的 ETH 将立即变成收益来源。 当你的 ETH 被质押后,这些 ETH 将不再是一种虚拟商品(virtual commodity),而更像是一种金融工具(financial asset),你可以从中赚取分红或利息。 如果说比特币是数字黄金,ETH是数字石油,那么质押的ETH就是数字债券。

质押的 ETH 是独一无二的。 与传统债券不同,质押的 ETH 没有交易对手风险,只有协议风险。 质押的 ETH 通过协议层(而不是交易对手)给你收益,所以质押的 ETH 本质上是一种收益工具。 有史以来第一次,您可以在不承担任何交易对手风险的情况下有机地增加您的 ETH 持有量。 现在,您可能认为对于传统金融而言,引入这种质押收益将是一个惊喜时刻。 但正如传统金融在 2010 年代错过了比特币的“大突破”时刻一样,今天的质押也发生了同样的事情。 在这篇文章中,作者将提供一些关于 Staking 经济学的思考:为什么 Staking 会为加密领域带来独特的收入工具? 质押对 ETH 收入意味着什么? 为什么传统金融必然要关注这个?

Staking –– 什么和为什么

我们都知道区块链需要诚实的验证者(矿工)。 其中一种激励方式是 PoW 挖矿。 在目前主流区块链平台的挖矿中,矿工守信的动力来自于高耗能计算(即需要为挖矿提供高耗能计算)。 这是比特币的模型,也是以太坊现在的模型。 另一种形式的激励是 PoS,这是以太坊将在今年晚些时候转向的模型。 在抵押机制中以太坊收益计算,验证者保持诚实的动机来自于他们需要锁定 ETH 代币作为履约保证金。 与PoW硬件挖矿相比,Staking机制不仅更环保,而且更高效、更安全、性能更优。

Staking 创造了一种内在收益工具

PoW 挖矿和 staking 都是保护区块链的方式,但只有 staking 才能创造出固有的收益工具。 为什么? 因为风险投资(即质押的 ETH)和奖励都在区块链协议内部。 我们可以将质押视为一种通过提供奖励来激励的安全即服务。 让我们进一步解释一下。 参与以太坊质押将非常简单。 进行如下:

你诚实地运行质押软件??;

您赚取了更多的 ETH(耶!)????

在质押机制中,质押者使用协议的原生代币 (ETH) 将资金置于风险之中。 换句话说,我质押的 ETH 就是我的投资。

PoW 挖矿的不同之处在于,挖矿奖励是协议内部的,而投资(即投入的挖矿设备和电力成本)是外部的。

资产借贷不是内置收益工具

我不能使用比特币来产生收入吗? 当然可以。 你可以将它借给其他人(或者在 DeFi 领域,将你的加密资产提供给由智能合约管理的流动资金池)。 但这会导致额外的交易对手风险,有效地将利益与协议风险脱钩。 与普通资产借贷不同,Staking 不存在交易对手风险——Staking 风险是区块链协议本身的一个内在因素。 这使得质押的 ETH 本质上是一种收益工具,而 BTC 等其他 PoW 加密货币仅仅是商品。 这也意味着,虽然以太坊区块链上的代币化借贷(例如 Compound 的 cToken)创造了数字债券,但这种数字债券并不是以太坊协议的固有收益工具。 【备注:在DeFi借贷协议Compound中,用户可以通过向协议中存入(抵押)资产(如ETH或某些ERC20代币),按一定比例获得cToken(如cETH或cDAI)。 这些 cToken 可以赚取利息收入。 当您选择赎回时,每个cToken都可以兑换对应的标的资产。 ]

质押与传统金融

传统金融对收入有清晰的认识,对利息和分红很熟悉,对现金流和复合增长有清晰的认识。 但它对质押一无所知! 为什么? 投资专业人士、银行家和经济学家仍在习惯比特币的概念。 几年前,比特币经常被斥为骗局,并被认为仅供毒贩和洗钱者使用。 如今,这种思维潮流已经改变,出现了一种流行的金融叙事,将其视为一种类似黄金、风险/回报更高的资产。 然而,仅仅成为数字黄金还不够。 有史以来最著名的投资者之一沃伦·巴菲特 (Warren Buffet) 曾说过,与世界上所有的黄金相比,他更喜欢美国的所有农田。 为什么? 简而言之,农田是一种具有复合增长潜力的资产。 您可以从您的农场产生现金流并将收益再投资以增加您的财富。 而黄金是一种商品,您只能持有,希望价格会上涨。 这就是赌注改变游戏的地方。 通过质押,您可以有机地赚取所持股份的收益,而无需出售您的原始资本基础或承担额外风险。 Staking 将加密货币从数字黄金转变为具有复合增长潜力的资产。 质押的 ETH 更像是农田而不是黄金。

Staking——价格和回报是多少?

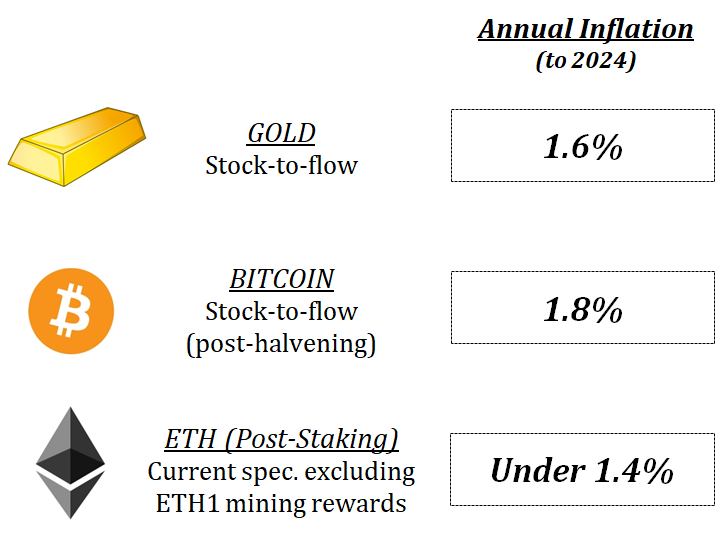

经常有投资人问我,Staking 对 ETH 的价格有什么影响? 投资回报率如何? 这些都是很难回答的问题。 价格受很多因素影响,包括那些我们无法解释的恶劣市场情绪。 收入是以太坊网络中质押的 ETH 总量的函数。 在(Eth2.0)上线之前,我们无法知道质押的ETH总量是多少。 但是,这里有一些关于这两个问题的想法。 一、ETH价格:Staking推出后,ETH在发行量上将比黄金和比特币更加稀缺。

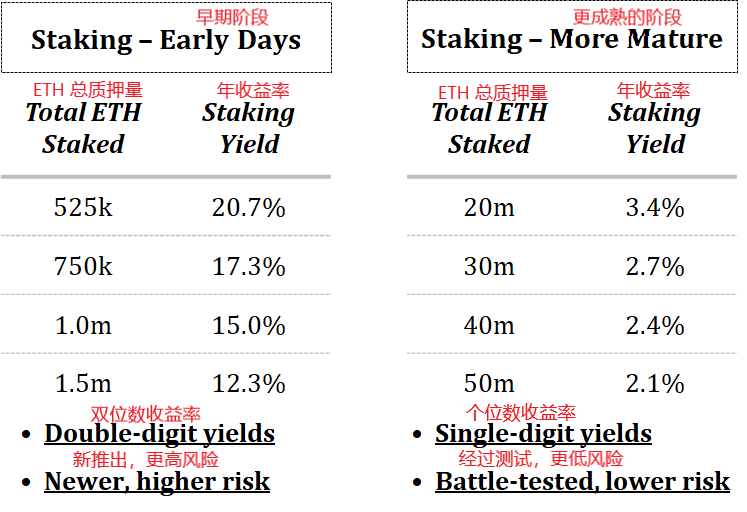

ETH Staking 上线后,剔除 Eth1 链的挖矿奖励,Eth2.0 网络中 ETH 的年通胀率将低于 1.4%,低于比特币(1.8%)和黄金(1.6%)。 资料来源:Consensys 的 ETH2.0 计算器 在 Eth2.0 中,ETH 的通胀率将取决于质押的 ETH 总量,但年通胀率最高仅为 1.4%。 事实上,我们可以预期通胀率将低于 1.0%。 请注意,这个通胀率不包括在 Eth1 链上额外发行的 ETH 作为 PoW 挖矿的奖励,最终以太坊的 PoW 挖矿将在 staking 机制中被取消。 当然,价格不仅仅由供应因素决定。 简单来说,如果 ETH 的需求端能够维持下去,那么 ETH 发行量的稀缺性很可能对其价格非常有利。 其次,在 Staking 收益方面:我们早期可能会看到两位数的 Staking 收益,随着 Staking 的人越来越多,净收益将下降到个位数。 (见下图)前期我们假设质押的ETH相对较少(即风险较高),早期ETH无法在Eth2.0链上进行转账。 然后我们假设当 Eth2.0 在未来几年(更成熟的阶段)全面运行时,质押的 ETH 总量会更高。

质押早期阶段(左)和更成熟阶段(右)的质押收益变化。 Source: Consensys' ETH2.0 Calculator 早期参与 Staking 可能非常有利可图,但过了一段时间以太坊收益计算,它可能更像是一种通胀保护和保证金(当然,回报率仍然高于你的负利率银行账户甚至更高)。

ETH数字债券的未来

以太坊的数字债券,或抵押的 ETH,有望成为加密货币资产类比的一个重要里程碑。 回想一下 2008 年比特币白皮书出来的时候。 想象一下当时(2008 年)预测比特币将在推出几年后获得全球认可,预测它将成为 CNBC 股票行情的重要组成部分,预测管理着 400 亿美元资产的基金经理在给投资者的更新。 当时,这些预测会被认为是古怪的,但现在它们是。 同样,我认为质押回报将为类似的预测打开大门。 或许我们离金融时报将质押回报与国债、债券和股息股票的回报进行比较不远了。 或许我们离使用 ETH 质押收益率作为金融产品(如 LIBOR)的参考指标已经不远了。 【备注:LIBOR全称London Interbank Offered Rate,是指伦敦一级银行之间借入短期资金的利率,是国际金融市场上大多数浮动利率的基准利率。 ] 或许我们离下一代由以太坊担保的智能合约驱动的全球金融基础设施已经不远了,比如 Maker、Compound、Uniswap 和 Augur。 不可避免的是,即使只有一小部分这些预测成真,传统金融也将不得不更加认真地对待加密货币。 其中包括必须处理这种在没有交易对手风险的情况下获得回报的新颖想法。 加密货币为收入工具创造了一种新的数字范式,现在做更多的研究可能会让你在未来立即获得回报。